Nuestro internet (móvil) y el de ellos

El 5G crece sobre todo en China y su área de influencia, con riesgo de provocar una brecha tecnológica entre Oriente y Occidente que la invasión de Ucrania por Rusia solo puede agravar

BarcelonaEn el mundo hay 1.400 operadores de telefonía móvil, con 80 grandes grupos, y la GSMA calcula que hay 5.000 redes. Esta industria atendía a finales de 2021 a unos 4.200 millones de abonados de internet móvil. En otras palabras, el 53% de la humanidad está abonada a internet móvil. A finales de 2025 habrá 5.000 millones de abonados, con una penetración del 60% de la población mundial. La cifra todavía es más elevada si se cuentan todos los abonados de telefonía móvil: ahora hay 5.300 millones de usuarios únicos, dos tercios de los humanos, y en 2025 serán 5.700 millones, el 70% de todos los habitantes. En los próximos años, habrá el doble de nuevos abonados a internet móvil que en telefonía, porque muchos se pasarán a internet al comprar su primer smartphone, de 2G y 3G a 4G y 5G.

El margen de crecimiento de internet móvil es, pues, elevado. Que la penetración de internet móvil sea del 60% en 2025 quiere decir que el 40% de la población mundial no lo tendrá en la mitad de esta década; es decir, hay un mercado potencial total de 3.330 millones de humanos a partir de 2026. Otro parámetro que la GSMA utiliza para medir el alcance de la industria de los móviles son las personas que viven en zonas con cobertura de internet móvil, pero no están abonadas al servicio. En 2021 eran 3.200 millones, un 41% de la población mundial. La cifra es elevada si se considera que las inversiones en infraestructura móvil hechos por los operadores los últimos diez años han hecho que las personas que viven fuera del área cubierta por redes de banda ancha móvil hayan pasado de ser un tercio del total al 6% de la población.

2G

3G

4G

5G

4

2

1

9

13

14

29

44

49

63

64

75

70

52

69

78

48

69

34

51

16

31

15

17

9

18

6

16

1

4

8

3

6

1

5

2

4

2021

2025

2021

2025

2021

2025

2021

2025

2021

2025

Àsia-Pacífic

Nord-amèrica

CEI

Gran Xina

Europa

2G

3G

4G

5G

Nord-amèrica

3

6

78

13

2021

2025

2

4

31

63

Àsia-Pacífic

18

16

64

2

2021

2025

8

69

14

9

CEI

16

34

49

1

2021

2025

17

70

4

9

Europa

6

15

75

4

2021

2025

5

51

44

Gran Xina

1

1

69

29

2021

2025

48

52

2G

3G

4G

5G

Nord-amèrica

3

6

78

13

2021

2025

2

4

31

63

Àsia-Pacífic

18

16

2

64

2021

2025

8

9

69

14

CEI

16

34

49

1

2021

2025

17

70

4

9

Europa

6

15

75

4

2021

2025

5

51

44

Gran Xina

69

29

2021

2025

48

52

1.000 millones de líneas 5G a final de este año

La industria prevé que en los próximos cuatro años el crecimiento de la telefonía móvil se centre en las conexiones 5G. Los 1.000 millones de conexiones 5G previstas a finales de este año serán el doble cuando acabe 2025: una cuarta parte de las líneas móviles serán 5G, el triple que a finales del año pasado.

La industria móvil es relativamente optimista porque a escala global tiene margen para el crecimiento. Ahora bien, los mercados más rentables están saturados porque las redes 4G y la fuerte expansión de la fibra óptica para las redes de banda ancha fijas ya cubren la mayoría de las necesidades de los consumidores a corto y medio plazo. Los márgenes de beneficio para que los operadores continúen invirtiendo son, por lo tanto, cada vez menores.

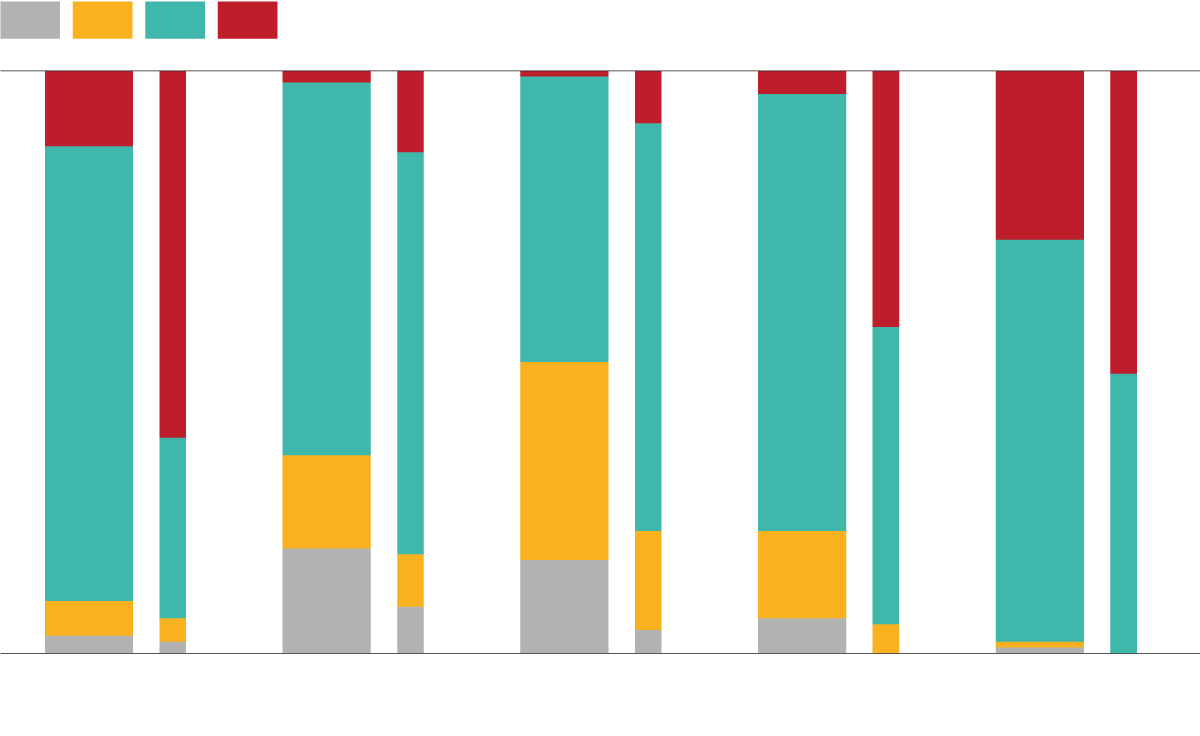

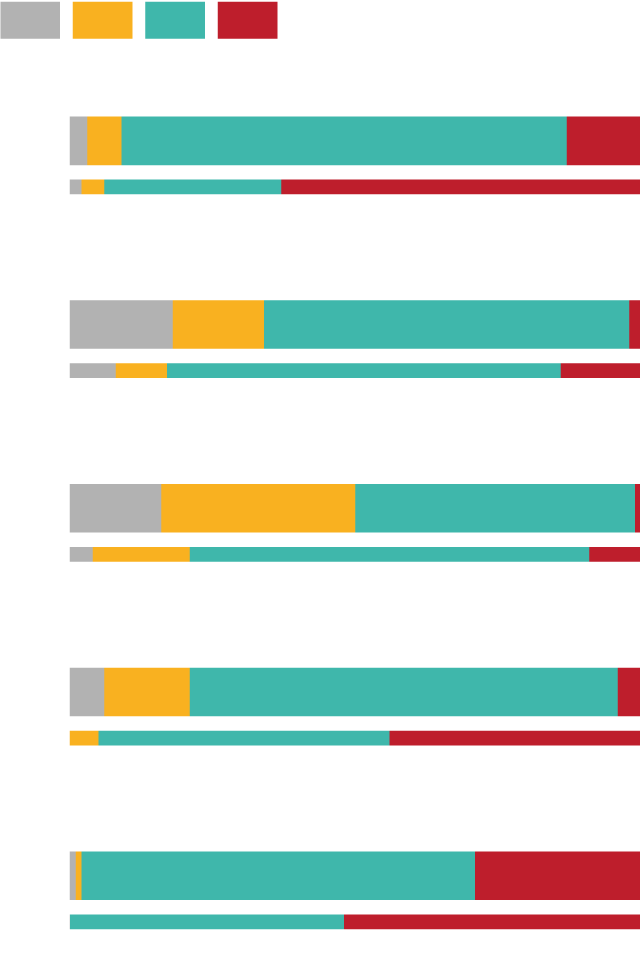

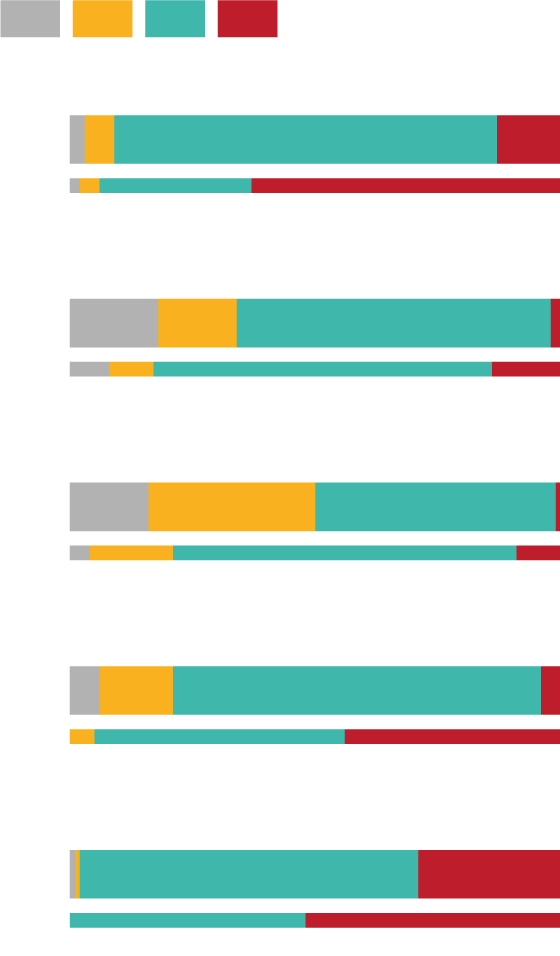

Las macrocifras de la industria móvil mundial esconden, además, una realidad muy preocupante para los operadores europeos. Según Ericsson, el grueso del crecimiento de 5G ya se ha producido, especialmente en 2021. La media de nuevas suscripciones 5G en esta primera mitad de la década será de unos 330 millones anuales, pero el gran número de altas al 5G de los dos últimos años se debe a un solo país: China. A finales de 2021 había 460 millones de líneas 5G en China, 80 millones en Norteamérica y 31 millones en Europa Occidental, más dos millones más en Europa Central y Oriental. En el nordeste de Asia (básicamente Corea del Sur y Japón) había 57 millones de líneas 5G en 2021, ante los 19 millones de un año antes. Estas cifras globales de suscripciones 5G admiten muchos matices, pero es indiscutible la supremacía actual de China, que tiene más del doble de líneas 5G que el resto del mundo.

4% de 5G en Europa, 29% en China

La GSMA calcula que el 29% de las líneas móviles de China (que incluye Taiwán) ya son 5G. En cambio, en Europa solo lo son el 4%. En Norteamérica, el peso del 5G triplica al de Europa, con el 13% de las conexiones totales. En el mismo informe se indica, eso sí, que en los próximos años habrá un aumento muy significativo de suscripciones 5G en relación con la población. En Europa (sin Rusia, Ucrania ni Bielorusia) el 44% de las conexiones serán 5G en 2025. En Estados Unidos y en Canadá, la presencia de 5G será mayoritaria a mediados de esta década, con un 63% de conexiones 5G. En el conjunto de Asia-Pacífico, las conexiones 5G crecerán del 2% en 2021 al 14% en 2025. En los países de la órbita soviética, el CEI, con Rusia, Ucrania, Bielorusia y Asia central, la presencia de 5G es ahora testimonial y en 2025 será del 9%, cuando menos según las previsiones que GSMA hizo antes de la invasión de Ucrania por parte de Rusia.

En conjunto, de los 2.000 millones de líneas 5G que habrá en 2025, Asia tendrá 1.309 millones, el 65% del total mundial, con una penetración superior al 50%. En Estados Unidos y en Canadá, la penetración de 5G en 2025 será del 63%, casi tanta como en Japón, Corea del Sur, Australia y Singapur, pero con 272 millones de líneas, el 14% del total mundial. En Europa, aunque la penetración será inferior, del 44%, tendremos más líneas 5G, 304 millones.

620.000 millones de inversión hasta 2025, el 85% en 5G

Los operadores móviles invertirán un total de 620.000 millones de dólares en redes entre 2022 y 2025, y el 85% se destinará a redes 5G. En Europa, la inversión en este periodo será de 120.000 millones de dólares, el 91% para 5G. La inversión en Estados Unidos y en Canadá será bastante superior a la de Europa, casi de 200.000 millones, un 98% para 5G.

Estas elevadas inversiones necesarias para el despliegue masivo de 5G preocupan especialmente a los operadores europeos, porque no ven un regreso rápido de la inversión, debido al poco interés mostrado por los consumidores y las empresas en general, ni siquiera en los grandes mercados como Francia, Alemania, Gran Bretaña, Italia y España. El agravamiento de la situación en Ucrania en los últimos días está haciendo naufragar los planes de recuperación pospandemia. Si el impulso de 5G se preveía débil debido a la atonía de consumidores e industrias, la previsión del aumento de la inflación, el encarecimiento de las primeras materias y ahora la crisis de Ucrania y los más de dos millones de refugiados hacen todavía menos probable que la explosión de las redes 5G en Europa tenga lugar a partir de mediados de este año como estaba previsto.

Combinando los diversos factores en juego, que van desde el boicot occidental (explícito en EE.UU. y cada vez más claro en Europa y en Japón) hasta la gran probabilidad de que Rusia e India acaben en la órbita china de influencia tecnológica, todo apunta que el mercado asiático quedará cerrado a la tecnología occidental y esto equivale a más de 4.000 millones de personas –incluyendo los estados del sudeste asiático y ni siquiera cuento los africanos– el desarrollo digital de los cuales se acogerá a unas telecomunicaciones diferentes de las que utilizamos aquí. Probablemente, se trata de la brecha global más grande que hemos conocido.