La deuda pública se encarece con el fin de los estímulos del BCE

Las subidas de los intereses tendrían que ser más pronunciadas en España e Italia que en Alemania

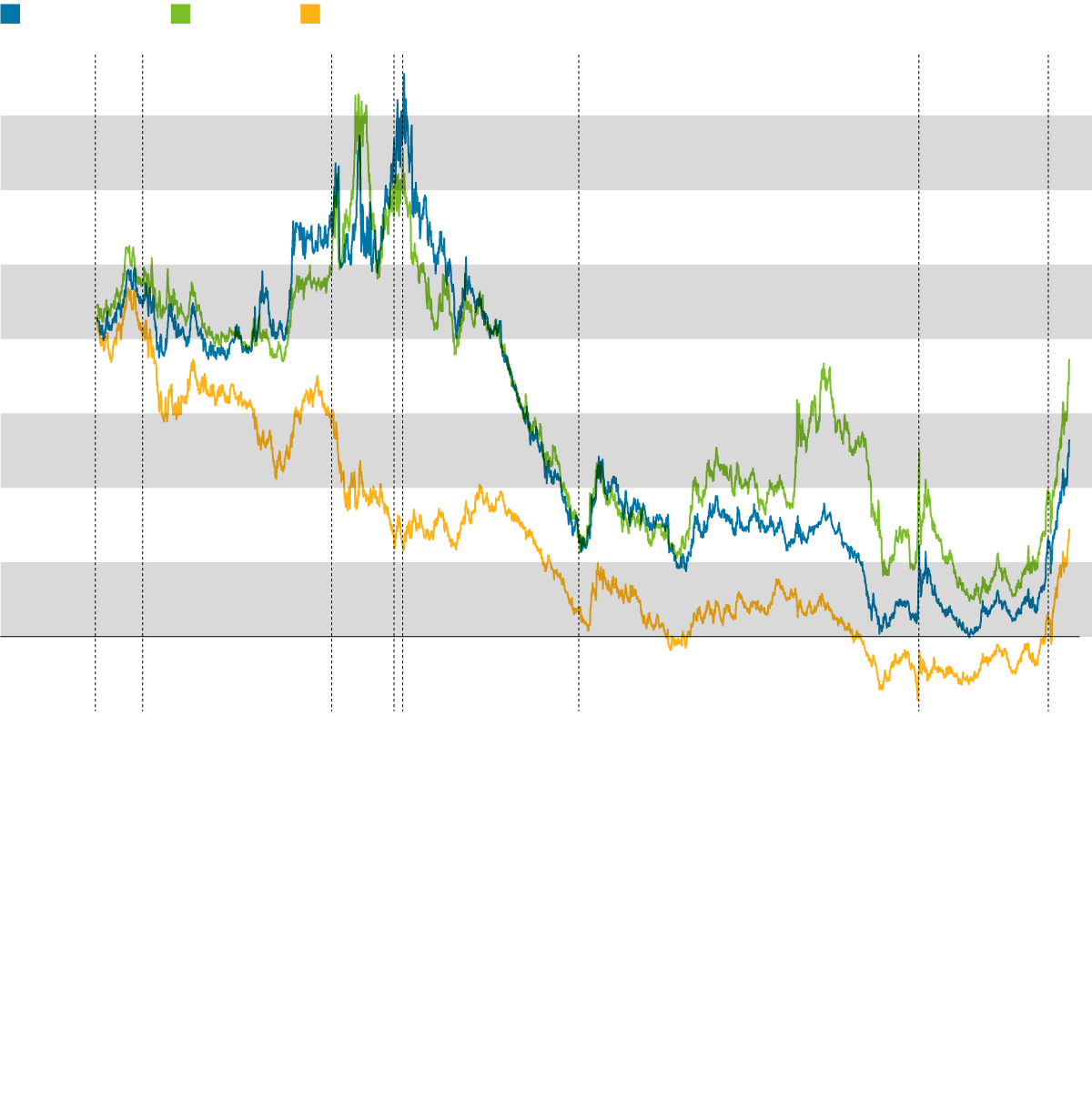

BarcelonaLa deuda pública vuelve a encarecerse. Las medidas anunciadas esta semana por el Banco Central Europeo, que en julio subirá los tipos de interés y acabará el programa de compra masiva de bonos estatales, son el punto final simbólico y real a casi una década de tipo en caída libre, hasta el punto antinatural de que países fuertemente endeudados como España llegaron a colocar títulos con intereses negativos en plena crisis de la pandemia.

Espanya

Itàlia

Alemanya

1

2

3

4

5

6

7

8

7%

6

5

4

3

2

1

0

−1%

2008

2010

2012

2014

2016

2018

2020

2022

1. Abans de la crisi financera,

la majoria d'estats de la zona

euro pagaven interessos similars

5. Draghi assegura que farà “tot el que calgui” per salvar l'euro

2. Inici de la crisi financera: Fallida de Lehman Brothers

6. El BCE inicia les compres de bons sobirans

3. El BCE apuja els tipus d'interès en plena crisi

7. Llançament del programa de compra de bons antipandèmia

4. Rescat d'Espanya

8. Invasió russa d'Ucraïna

Espanya

Itàlia

Alemanya

1

2

3

4

5

6

7

8

7%

6

5

4

3

2

1

0

−1%

2008

2010

2012

2014

2016

2018

2020

22

1. Abans de la crisi financera,

la majoria d'estats de la zona

euro pagaven interessos similars

2. Inici de la crisi financera: Fallida de Lehman Brothers

3. El BCE apuja els tipus d'interès en plena crisi

4. Rescat d'Espanya

5. Draghi assegura que farà “tot el que calgui” per salvar l'euro

6. El BCE inicia les compres de bons sobirans

7. Llançament del programa de compra de bons antipandèmia

8. Invasió russa d'Ucraïna

Espanya

Itàlia

Alemanya

1

2

3

4

5

6

7

8

7%

6

5

4

3

2

1

0

−1%

2008

2010

2012

2014

2016

2018

2020

22

1. Abans de la crisi financera,

la majoria d'estats de la zona

euro pagaven interessos similars

2. Inici de la crisi financera: Fallida de Lehman Brothers

3. El BCE apuja els tipus d'interès en plena crisi

4. Rescat d'Espanya

5. Draghi assegura que farà “tot el que calgui” per salvar l'euro

6. El BCE inicia les compres de bons sobirans

7. Llançament del programa de compra de bons antipandèmia

8. Invasió russa d'Ucraïna

De hecho, los tipos de interés de los bonos ya llevan semanas subiendo. "Viendo los datos de inflación, los mercados han anticipado las subidas", explica Xavier Freixas, catedrático de economía financiera de la UPF. La fuerte escalada de precios de bienes y servicios de consumo es lo que ha empujado al BCE a aprobar las dos medidas mencionadas, una decisión que muchos inversores ya daban por hecho desde hacía tiempo.

Que el BCE suba los tipos básicos quiere decir que cobrará más a los bancos para prestarles dinero. Esto tiene dos consecuencias: pedir un préstamo en el banco será más caro, pero a la vez las entidades tendrán que pagar más intereses a los clientes que depositen sus ahorros. Este hecho hace subir de rebote los intereses de los títulos de deuda pública, puesto que los gobiernos tienen que ofrecer un rendimiento más alto para atraer a unos inversores que dejando su dinero en una cuenta corriente ya obtendrían alguna ganancia.

En cuanto al final de las compras masivas de deuda, la consecuencia también es que la deuda pública salga más cara a los estados de la zona euro. "Se puede esperar que subirán todos los intereses y las primas de riesgo", es decir, que se ampliará la diferencia entre los intereses alemanes -la referencia en Europa- y los de los países periféricos como España e Italia, más endeudados.

Un estímulo de 3 billones

La crisis de la deuda europea, entre 2009 y 2013, comportó un cambio radical en el BCE bajo la presidencia de Mario Draghi: en 2012 Draghi prometió hacer "todo lo que haga falta" para evitar la rotura del euro -se especulaba con una quiebra y la posterior salida de Grecia- y en 2015 se inició un programa de compra masiva de deuda pública, el programa de adquisiciones del sector público (PSPP, en las siglas en inglés), que supuso el final de las tensiones en los mercados de crédito. Fue así como los intereses de todos los países de la zona euro empezaron a caer.

Desde 2015, el BCE ha destinado a las compras de bonos soberanos la contundente cifra de tres billones de euros con el PSPP, a los cuales hay que añadir 1,7 billones de euros más del PEPP, un segundo programa de compra de deuda creada para paliar los efectos negativos de la pandemia. Las compras del PEPP se acabaron en marzo y las del PSPP se acabarán el próximo mes, a pesar de que el BCE seguirá reinvirtiendo en más adquisiciones de bonos los rendimientos que obtenga de los títulos que ya posee.

El resultado de estos dos programas de estímulos es que, en plena pandemia y con la economía a medio gas, España -uno de los países más endeudados del Viejo Continente- llegó a pagar intereses negativos por la deuda, mientras que el bono alemán tuvo rendimientos por debajo del 0% desde mayo de 2019 hasta enero de este año. Es decir, los gobiernos cobraban para endeudarse.

En los últimos meses, esta tendencia ha cambiado y los rendimientos han vuelto al terreno positivo. El bono alemán ha pasado de tener un interés del -0,6% en diciembre de 2020 a superar el 1,4% esta semana, mientras que el español ha pasado del -0,01% al 2,6% en el mismo tiempo. "Iremos más hacia lo que es una normalidad del mercado", opina el catedrático sobre los efectos del cambio de política del BCE sobre la deuda pública.

Hay que tener en cuenta, además, que con la pandemia las compras de deuda no eran proporcionales al peso de cada país. El BCE dedicó mucho más dinero a comprar deuda española o italiana que alemana, puesto que por el hecho de estar más endeudados estos países necesitaban más apoyo. De hecho, a pesar de poner fin al PSPP y al PEPP, la presidenta del BCE dejó claro que, si algún país tiene problemas, volverá a poner en marcha los programas para evitar los problemas de 2011. "El BCE se deja las manos libres para intervenir", explica Freixas.

Más riesgo, más intereses

En este sentido, pues, la diferencia entre los intereses de los bonos alemanes y los de los estados periféricos tendría que incrementarse, puesto que la retirada del apoyo será más acusada para España que para Alemania. Freixas cree que es "lógico" que España e Italia paguen más por la deuda que Alemania, puesto que tienen un volumen de deuda acumulada más elevado y, por lo tanto, su riesgo es más alto. En consecuencia, los inversores pedirán cobrar más intereses a cambio de asumir este riesgo extra.

Así, la etapa en la que los gobiernos se podían endeudar a un coste próximo a cero llega a su fin y los mercados europeos de deuda van camino de volver a una situación más similar a la de antes de la crisis, con intereses positivos y diferencias entre ellos en función del riesgo que presenten.